6月2日,中国汽车流通协会与精真估联合发布了《2026年5月中国汽车保值率研究报告》。数据显示,5月线上车源量延续了前期的修复势头,环比小幅回升,同比也略高于去年同期水平。

这一回暖行情的主要推手,来自“五一”小长假消费热情与“以旧换新”置换补贴政策的叠加效应。前期积压的新车订单在5月集中释放,有效撬动了用户的置换意愿,大量二手车随之流入市场。

然而,与车源量回升形成对照的是,各级别车型保值率普遍承压下行。协会分析指出,尽管部分新能源品牌的新车价格近期有所回调,但二手车市场的基本盘仍以传统燃油车为主。燃油车新车端的持续降价内卷,直接拖累了二手车的整体行情。

这种“量增价跌”的结构性特征,恰好印证了报告中的一个判断:中国新能源汽车产业正告别“以降价换销量”的粗放增长阶段,转而迈入以技术、产品和服务为核心的价值竞争周期。

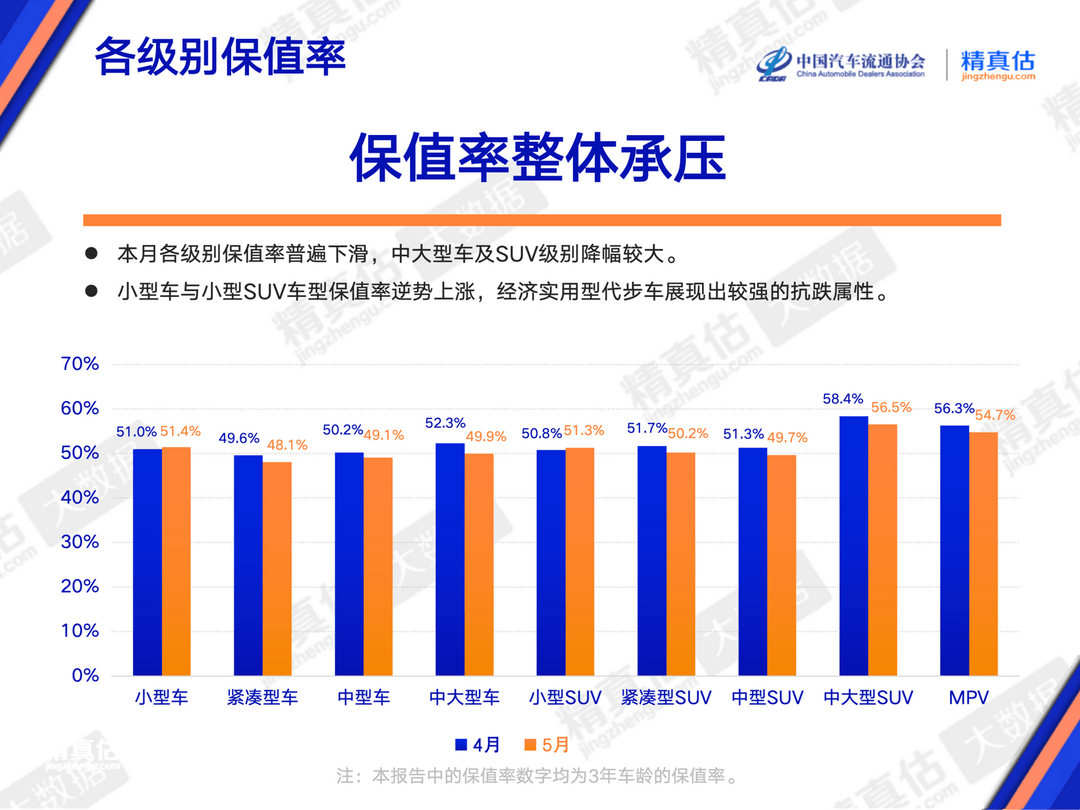

小型刚需车逆势抗跌,中高端车型承压显著

在整体保值率下行的背景下,不同细分市场的走势出现了明显分化。

报告显示,以中大型轿车和中大型SUV为代表的中高端市场,受新车降价冲击最重,保值率降幅居前。相比之下,小型车和小型SUV成为本月逆势上涨的细分市场。

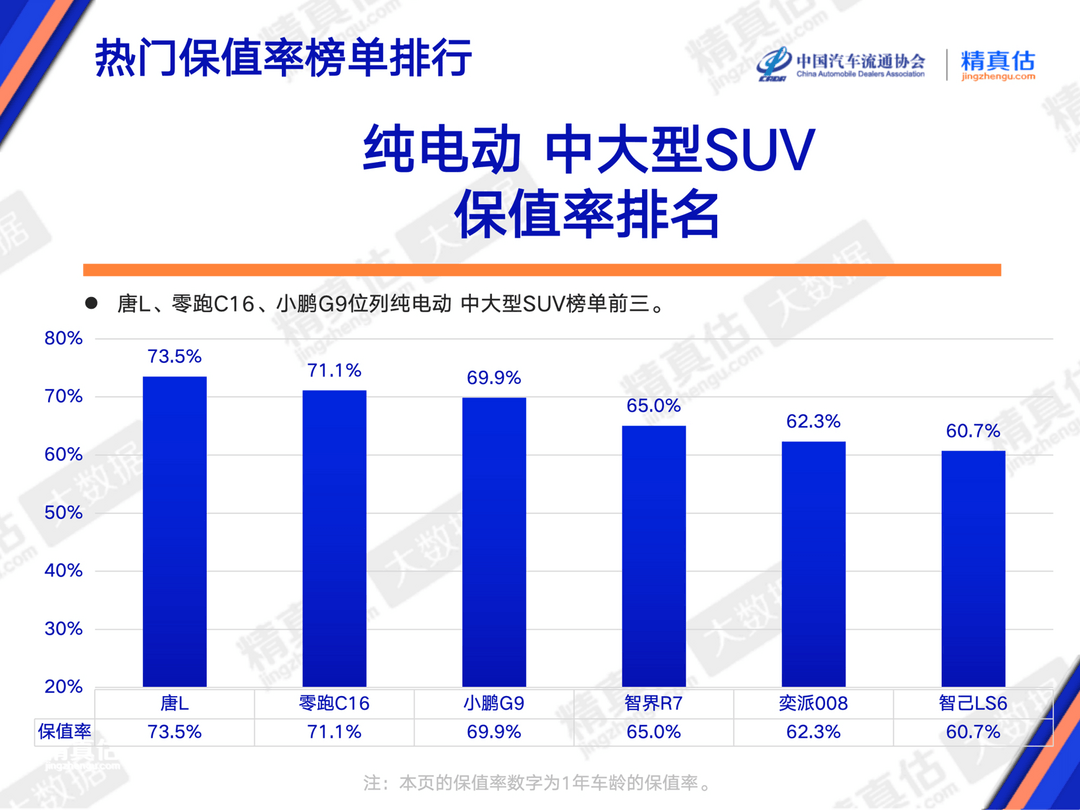

图片来源:中国汽车流通协会(下同)

协会对此分析称,这一反差主要源于两点:一是这类车型本身的指导价较低;二是在当前油价高企的环境下,低能耗(含纯电)的代步小车更受务实型买家欢迎。使用场景与供需关系的变化,为刚需代步车型的保值率提供了坚实支撑。

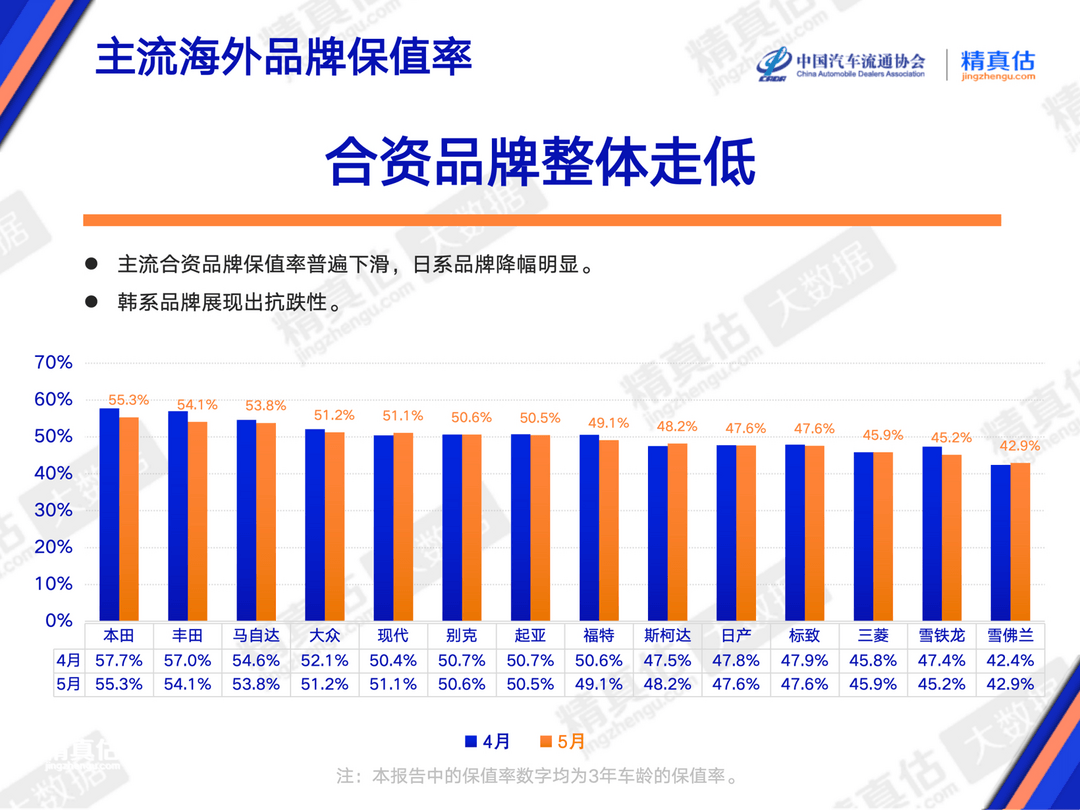

从品牌阵营来看,传统豪华品牌与主流合资品牌普遍面临压力。报告显示,5月份豪华品牌保值率整体呈现明显的下滑态势,传统燃油豪华品牌几乎全线承压。

报告认为,这背后不单是新车价格战的冲击,更关键的是“淡季效应”开始发酵。进入5月后,二手车周转周期拉长,经销商普遍担心“库存还没清完、新车又降价了”。为了给自己留出安全区间,他们主动压低收车价格,这一行为反过来放大了保值率的整体跌幅。

合资品牌的处境同样不容乐观。日系阵营中,本田、丰田等头部品牌保值率均出现下滑。新车价格体系的松动,直接压缩了日系车在二手市场原有的溢价能力。

不过,韩系品牌中的现代展现出一定的抗跌性。报告指出,虽然现代在新车市场的声量有所减弱,但在二手车领域,其绝对价格已处于低位,反而凭借高性价比和扎实的机械素质,契合了当下高油价环境中务实用户的代步刚需。

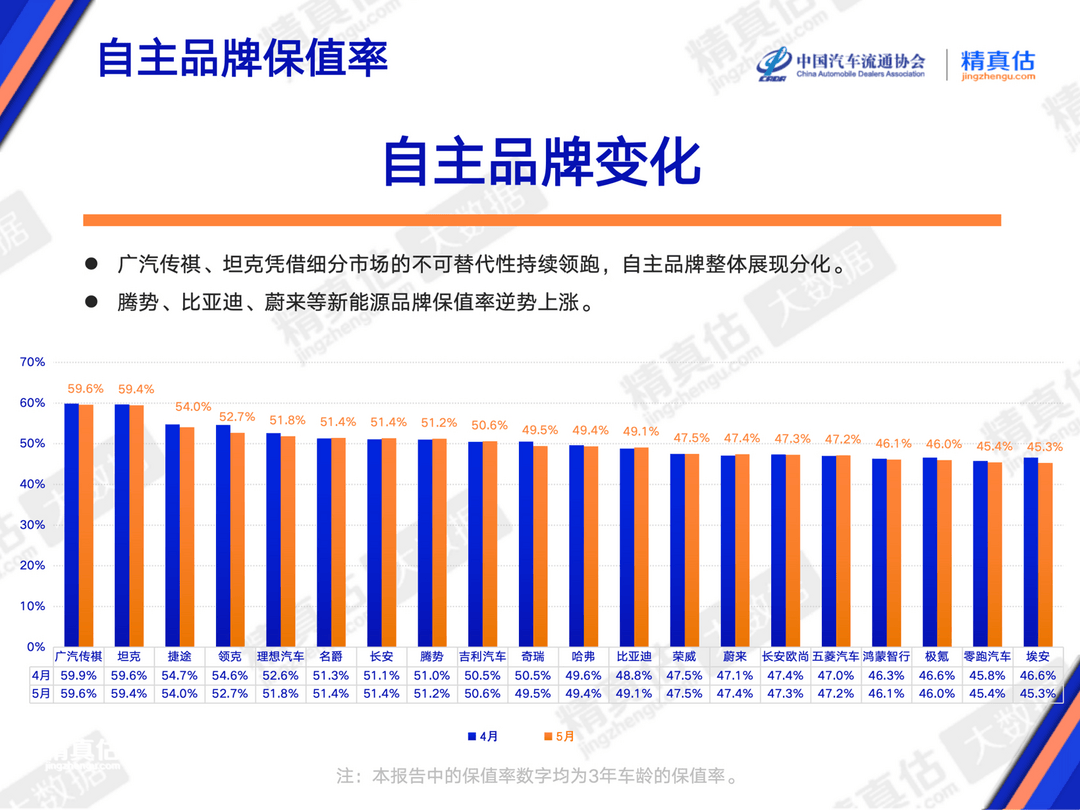

自主品牌新能源阵营企稳,技术驱动型品牌展现残值韧性

在整体市场承压的背景下,自主品牌阵营的表现成为报告中的亮点。

报告显示,以广汽传祺与坦克为首的自主品牌依然稳居前列,这种领先优势的背后,是产品口碑、品质稳定性和用户粘性的综合体现,燃油车在特色细分市场的统治力依然未被动摇。

更值得关注的变化来自新能源领域。

报告明确指出,电动化转型已成为驱动保值率提升的关键变量。5月,以腾势、比亚迪、蔚来为代表的自主新能源品牌,保值率呈现持续向好的态势。这被解读为一个明确信号:消费者对自主品牌二手电动车的接受度,正在快速提升。

从具体榜单来看,在纯电动中大型SUV市场,唐L位居榜单首位。在50万元以上插电混动SUV市场,问界M9同样位列榜首。在自主纯电动紧凑型SUV市场,元PLUS位居榜单首位。

除了价格数据,报告还捕捉到一个对新能源二手车长期发展有利的政策信号。随着《关于开展2026年新能源汽车安全隐患排查工作的通知》的推进,行业监管正迈入“全生命周期、全链条”的深水区。严格的退出与惩戒机制——例如直接撤销产品公告——将倒逼车企压实自身的主体责任。

长远来看,新车端质量与安全标准的被动提升,将为二手车市场输送更优质、更可靠的车源。这不仅能从根本上缓解消费者对二手电动车的“安全焦虑”,也将为新能源二手车的规模化、规范化流通,打下更坚实的信任基础。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/301773

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。