在2026年开年,中国汽车市场的关键词已经从“价格战”演变成了“金融战”。

当价格被监管部门叫停无序竞争,而市场需求又进入疲软期时,各大车企纷纷祭出了终极杀招——“七年超长期低息方案”。

一边是月供不到两千元就能开走特斯拉的诱惑,一边是“以租代贷”可能导致车钱两空的警示。这种看似“天上掉馅饼”的金融政策,究竟是车企的真情让利,还是收割消费者的精致陷阱?

金融杠杆下的“变相降价”:车企为何如此急迫?

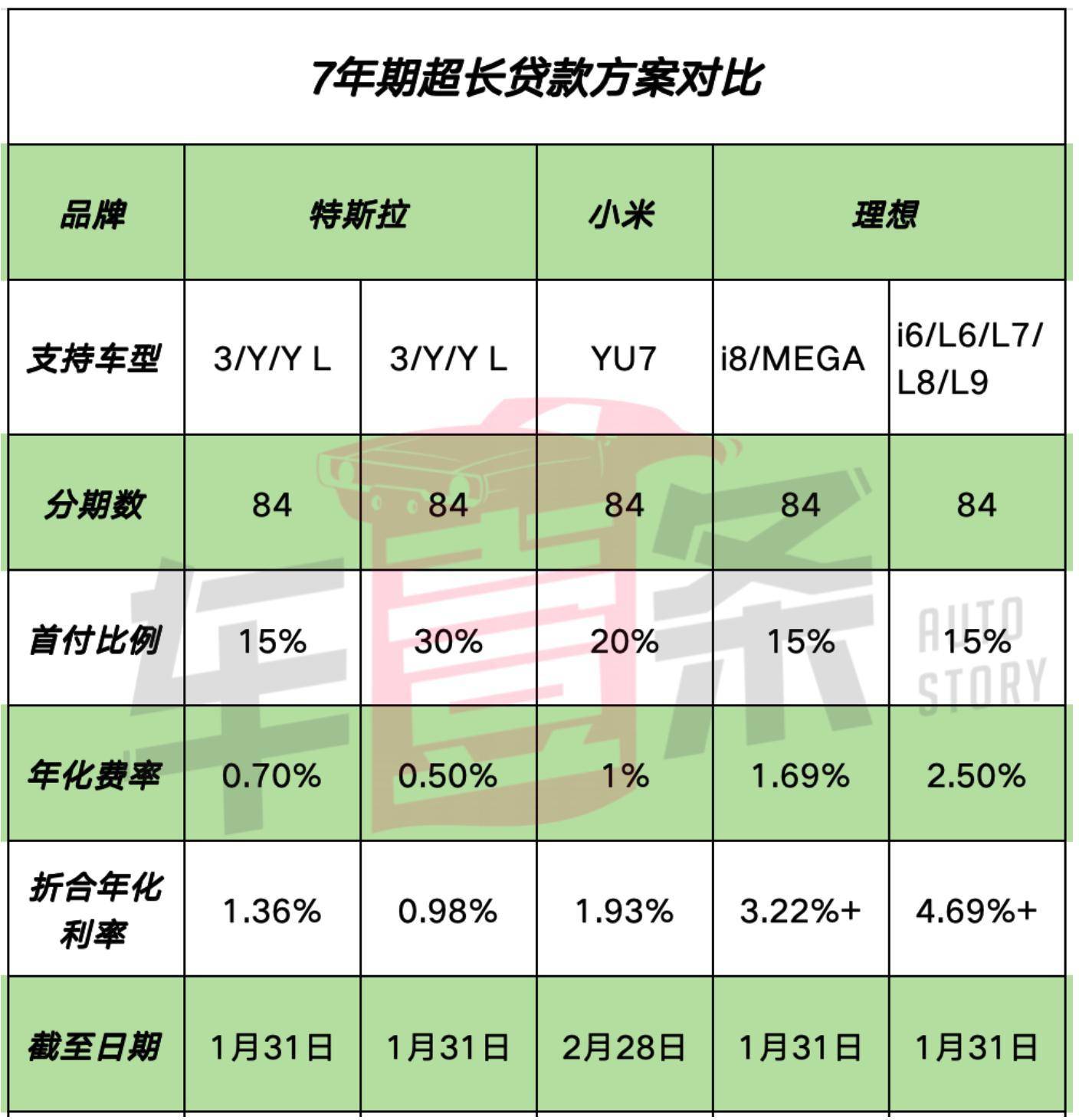

2026年1月,由特斯拉打响第一枪,随后小米、理想、小鹏等新势力迅速跟进,原本主流的“3-5年分期”在半个月内被拉长到了“7年”。这种集体的急迫感,源于三重现实压力的交织。

首先是政策阵痛期。2026年起,新能源汽车购置税正式进入“减半征收”阶段(减免税额上限1.5万元),这直接抬高了消费者的购车门槛。为了对冲这部分成本,车企必须通过金融方案来分担用户的现金流压力。

其次是行业竞争的“降维打击”。在价格战被叫停后,直接降价容易触碰监管红线且有损品牌溢价,而“金融贴息”则是一种更隐蔽的让利。以小米YU7为例,7年低息方案下的年化利率从常规的4.69%降至1.93%,20.36万元的贷款在7年内能省下2万多元的利息,这本质上就是一种延时发放的购车补贴。

最后是透支未来的市场防御。2025年全国乘用车市场虽有增长,但年末“翘尾效应”并不明显。车企通过极低的首付(如小鹏低至1.8万元)和极长的周期,试图将那些原本在3-5年后才有购车计划的年轻人提前锁死在自家的生态位上。

“香”与“坑”的博弈:你买的是车,还是租期?

表面上看,7年低息确实降低了月供,让月薪五六千的工薪族也能触碰到20多万的中高端电动车。但算盘珠子拨动到最后,法律关系的变更才是最大的风险点。

在传统的银行车贷中,车辆所有权从上牌那一刻起就属于车主,银行仅拥有抵押权。然而,目前市面上多数“7年低息”方案,除了特斯拉等少数自有金融渠道外,更多是与融资租赁公司合作,走的是“以租代贷”的模式。

这意味着,在漫长的84个月还款期内,你只是这辆车的“承租人”而非“主人”。车辆的所有权登记在租赁公司名下,你交的月供法律定义上是“租金”。

这种模式隐藏着三大隐患:

隐性成本堆积:由于所有权不在自己手里,部分机构会强制要求在车上安装额外的GPS监控设备,并收取安装费、解押费、甚至每年的管理费。

产权纠纷风险:如果合作的第三方金融公司出现经营危机或倒闭,车辆产权的划转会陷入长期的法律泥潭,车主极易面临“车钱两空”的局面。

违约门槛极低:在银行抵押模式下,逾期还款尚有协商空间;但在融资租赁模式下,出租方有权根据合同直接收回车辆并处置。

跨越周期的赌博:被金融锁定的84个月

如果说法律风险尚可通过审查合同规避,那么产品周期与金融周期的错位,则是所有“7年分期”车主必须面对的客观难题。

在智能手机化、电池技术日新月异的今天,新能源车的迭代周期通常只有2-3年。相比燃油车,电动车的保值率更像是一条陡峭的下行曲线。

技术贬值:2026年贷款买入的车辆,到2033年还完贷款时,其搭载的智驾芯片、电池能量密度可能早已被市场淘汰两代以上。

负资产风险:当车辆在二手市场的残值下降速度超过你偿还本金的速度时,你会发现自己正在为一个已经“过时”且“残破”的工具支付高额租金,这种心理落差在还款的最后两三年将达到峰值。

正如业内分析所言,7年低息是把双刃剑。它确实为资金紧绷的家庭提供了上车的机会,但本质上是一场赌博——赌的是你未来84个月收入的稳定性,赌的是这台车在7年后依然具备剩余价值。